2026. május 13.

16:01

2026. május 13.

16:04

2

A mesterséges intelligencia által vezérelt kereskedés teljes egészében átírja a pénzügyi piacok működését és ez igaz a kriptopiacra is. A rengeteg AI-ügynöknek és automatizált, algoritmikus kereskedésnek köszönhetően a hagyományos likviditási mutatók, mint a kereskedési volumen és a megbízási könyv (order book) mélysége egyre kevésbé megbízhatóak. A kereskedők, kisbefektetők a piacon a múltban szinte mindig ezekre a mutatókra támaszkodtak egy tőzsde minőségének felmérésére. Viszont ahogy az AI-ügynökök átveszik a kereskedések nagy részét, új értékelési keretrendszerre lesz szükség a kereskedési teljesítmény megfelelő mérésére.

Felhasználóként más metrikákat is érdemes figyelni egy tőzsdén

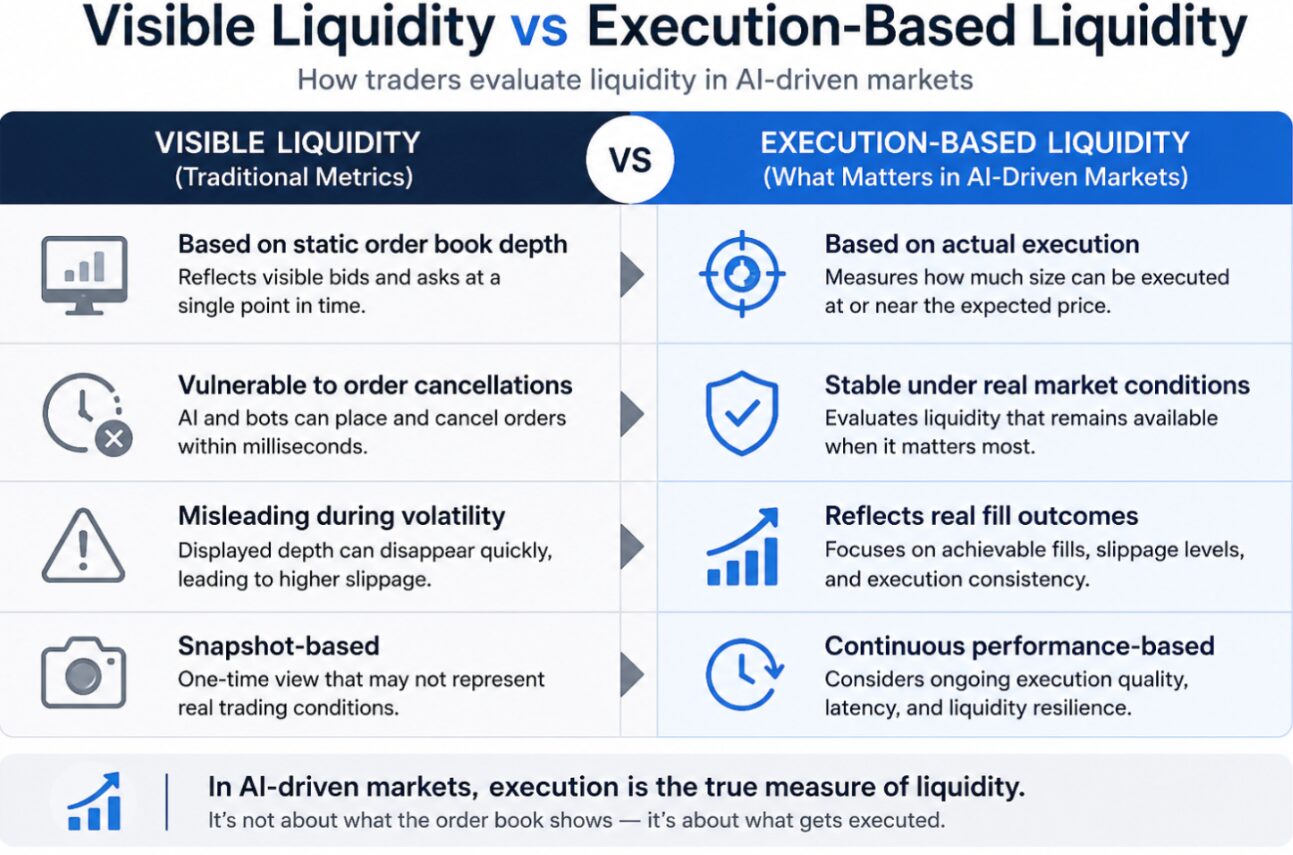

A gyorsan mozgó piacokon az algoritmikus rendszerek gyorsan adhatnak le és vonhatnak vissza megbízásokat, ami nagy likviditás látszatát kelti, miközben a ténylegesen végrehajtható volumen alacsony. Ez a nagy volatilitású időszakokban gyakran csúszáshoz és következetlen teljesítéshez vezet, tehát nem azon az árfolyamon és nem úgy teljesülnek a megbízások, ahogy beállította őket a felhasználó. Az egyik ázsiai kriptotőzsde, a 2-3 millió felhasználóval bíró Zoomex elemzése szerint strukturális változásról van szó, ahol a látható likviditás már egyáltalán nem megbízható mérőszám. Az iparági elemzések azt mutatják, hogy a likviditás mélysége önmagában nem mindig tükrözi a tényleges kereskedési teljesítményt, főleg nem volatilis körülmények között. A nagymértékben automatizált környezetekben a gyors megbízásmódosítások tovább tágíthatják a látható és a végrehajtható likviditás közötti rést.

Ezért kritikus, hogy az elméleti piaci mélység helyett a tőzsdék valós kereskedési eredményeket és likviditási stabilitást mutassanak, mert az automatizált stratégiák pontos végrehajtásra, alacsony késleltetésre és következetes adatáramlásra támaszkodnak, ami kritikussá teszi az infrastruktúra teljesítményét. Már az apró késések is komoly hatással lehetnek a jövedelmezőségre. Egy tőzsde értékelésénél egyre kevésbé az számít, hogy mi a látható likviditás, a kereskedőnek arra figyelnek és fognak még jobban figyelni, hogy a megbízások milyen megbízhatóan teljesülnek, a végrehajtás mennyire közelíti meg a várható árat, és a likviditás mennyire marad stabil nyomás alatt.

A végrehajtás-alapú likviditásmérés felé való elmozdulás a független piaci elemzésekben is tükröződik, ahol egyre nagyobb figyelmet fordítanak a csúszásra (slippage), a teljesítési következetességre és a valós idejű megbízás-végrehajtásra, nem pedig a statikus order book adatokra. Egyszerű felhasználóként, kereskedőként az ismeretlenebb, kisebb tőzsdék esetén érdemes keresni olyan mutatókat, amelyek megmutatják, hogy a tőzsde átlagosan milyen végrehajtási időt tud, mekkora az átlagos slippage és a teljesülési ráta. Fontos az is, hogy ezek a számok hogyan alakulnak nagy volatilitással bíró periódusokban vagy nagy megbízások mellett. Az order book stabilitása ugyanis kifejezetten fontos, hiszen ha az ajánlatok ezredmásodpercek alatt eltűnnek, akkor a likviditás csak látszat, nem valóságos.

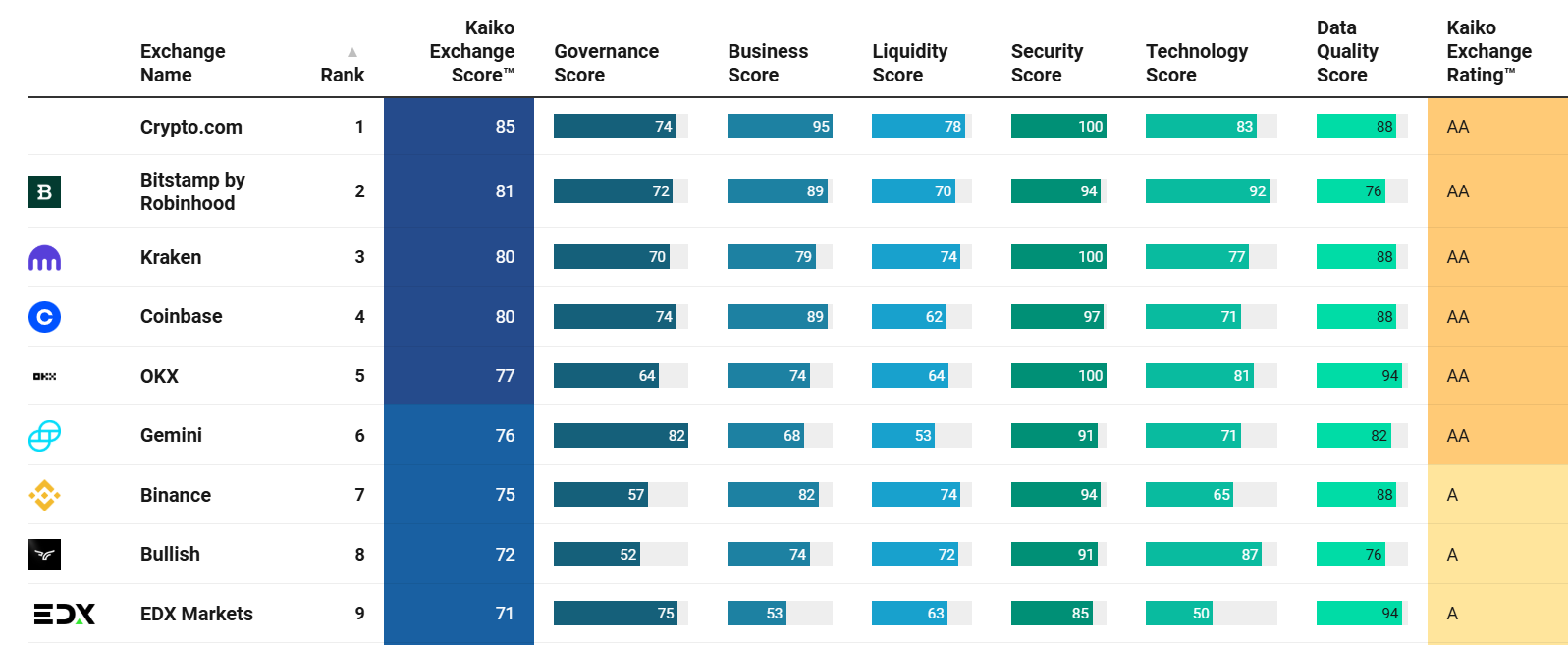

A nagy tőzsdék (Binance, Coinbase, OKX) maguk általában nem teszik közzé ezeket a számokat nyilvánosan, ezért külső elemzőplatformok (mint a Kaiko pl.) mérik őket valós piaci tesztekkel.

Source link

#AIkereskedés #miatt #egyes #kriptopiaci #indikátorok #már #félrevezetőek

")

Post Comment